2023 年、鉱山業界はあらゆる方向に引っ張られました。リチウム価格の暴落、猛烈な M&A 活動、コバルトとニッケルにとっては不作の年、中国の重要な鉱物動向、金の新記録、そして数十年で見られなかった規模の国家による鉱山介入などです。 。 2023 年のマイニング業界の最大のニュースをいくつかまとめてご紹介します。

金価格が史上最高記録を樹立する年は、バッテリー金属とエネルギー転換をめぐるあらゆる話題にもかかわらず、鉱業・探査業界にとってはまったくの朗報となるはずだ。今でもジュニア市場の根幹を代表している.

金属および鉱物市場は、最良のときでも不安定です。2023 年のニッケル、コバルト、リチウムの価格暴落は極端なものでしたが、まったく前例のないものではありませんでした。レアアース生産者、白金族金属監視者、鉄鉱石信奉者、さらに言えば金や銀の信者たちは、さらにひどい状況に陥っている。

鉱山会社は波の荒波をうまく乗り越えるようになってきましたが、ここ数十年で生産を開始した最大の銅鉱山の一つが強制的に閉鎖されたことは、鉱山会社が市場の変動以上に大きなリスクに直面していることをはっきりと思い出させるものとなりました。

パナマ、巨大銅鉱山を閉鎖

数カ月にわたる抗議活動と政治的圧力を経て、11月末、パナマ政府はファースト・クォンタム・ミネラルズのコブレ・パナマ鉱山の操業のための採掘契約を宣言した最高裁判所の判決を受けて、同鉱山の閉鎖を命じた。違憲の.

気候活動家グレタ・トゥーンベリやハリウッド俳優などの著名人レオナルド・ディカプリオ抗議活動を支持し、ビデオを共有しました「巨大鉱山」の操業停止を要求し、それはすぐに広まりました。

金曜日のFQMの最新の声明は、パナマ政府がバンクーバーに本拠を置く同社に対して法的根拠を提供していないと述べた。閉鎖計画を進めている、中米の国の産業省は、この計画は来年6月にのみ提示されるだろうと述べた。

FQM提出しましたデモ参加者以来操業していない鉱山の閉鎖をめぐる2通の仲裁通知出荷港へのアクセスをブロック10月に。しかし、仲裁は同社にとって望ましい結果ではない、と最高経営責任者(CEO)のトリスタン・パスコール氏は述べた。

暴動の余波を受けて、FQMは100億ドルの鉱山の価値をより広く一般の人々に伝えるべきだったと述べ、来年の国政選挙に向けてパナマ人との関わりにもっと時間を費やすつもりだ。 FQM株は過去1週間で上昇したが、依然として今年7月の高値を50%以上下回る水準で取引されている。

予測される銅不足は蒸発する

コブレ・パナマの操業停止と予期せぬ操業混乱により、銅鉱山会社は生産量の削減を余儀なくされ、予想される約60万トンの供給量が突然なくなり、市場は予想されていた大幅な黒字から均衡、あるいは赤字にさえ移行した。

世界中で始まった一連の大規模な新規プロジェクトのおかげで、今後数年間は銅が豊富に採れる時期になるはずだった。

業界の大部分は、10 年後半に需要が急増して市場が再び引き締まる前に、十分な黒字が確保できると予想していました。電気自動車そして再生可能エネルギーインフラ新しい地雷が不足しているため、衝突することが予想されています。

その代わりに、鉱業業界は、政治的および社会的反対、新たな事業展開の難しさ、または単純に地底深くから岩石を引き上げるという日々の課題のせいで、供給がいかに脆弱になり得るかを浮き彫りにしてきました。

リチウムの価格は供給急増で下落

リチウムの価格は 2023 年に暴落しましたが、来年の予測は決して楽観的ではありません。 ~からのリチウム需要電気自動車は依然として急速に成長していますが、供給の反応が市場を圧倒しています。

一方、世界のリチウム供給量は2024年に40%増加し、炭酸リチウム換算で140万トン以上になるとUBSが今月初めに発表した。

オーストラリアのトップ生産国とラテンアメリカアフリカではジンバブエのプロジェクトが牽引し、それぞれ22%と29%増加すると同銀行は述べた。

UBSによると、江西省南部の大規模なCATLプロジェクトの推進により、中国の生産も今後2年間で40%増加するとのこと。

同投資銀行は、中国の炭酸リチウム価格が来年30%以上下落し、2024年には1トン当たり8万元(1万4800ドル)まで下落する可能性があり、平均すると約10万元になると予想している。これは中国最大の炭酸リチウム生産地である江西省の生産コストに相当する。化学物質。

リチウム資産の需要は依然として高い

10月、アルベマール社。42億ドルの買収から手を引いたオーストラリアで最も裕福な女性がブロックする少数派を築き、これまでで最大規模のバッテリー金属取引の1つを事実上潰したことを受けて、ライオンタウン・リソース社の株式を取得した。

新たな供給を追加したいと考えていたアルベマールは、オーストラリアで最も有望な鉱床の一つであるキャスリーン・バレー・プロジェクトに注目し、パースを拠点とする目標を数か月間追求してきた。ライオンタウンは9月、米国企業の1株当たり3豪ドルという「最善かつ最終的な」提案に同意したが、これは3月にアルベマールの買収権が公表される前の価格にほぼ100%のプレミアムを設定したものだ。

アルベマールは、ハンコックの探鉱者として好戦的な鉱山王ジーナ・ラインハートの到着に対処しなければならなかった着実に19.9%の株式を取得ライオンタウンにある。先週、彼女は単独最大の投資家となり、この取引に関する株主投票を潜在的に阻止するのに十分な影響力を持った。

12月にSQMはハンコック・プロスペクティングと提携し、オーストラリアのリチウム開発会社アズール・ミネラルズに対して17億豪ドル(11億4000万ドル)の優遇入札を行ったと三者は火曜日に発表した。

この契約により、世界第2位のリチウム生産会社SQMは、アズールのアンドーバープロジェクトへの出資権と、鉄道インフラと現地での鉱山開発経験を持つハンコックとの提携により、オーストラリアに足がかりが得られることになる。

チリとメキシコがリチウムを掌握

チリのガブリエル・ボリッチ大統領は4月、同国のリチウム産業を国の管理下に置き、国が企業と提携して地域開発を可能にするモデルを適用すると発表した。

の待望の政策世界第2位の電池用金属生産国には国営リチウム会社の設立も含まれるとボリック氏は語った。全国放送のテレビで.

メキシコのアンドレス・マヌエル・ロペスオブラドール大統領は9月、中国の甘豊が先月メキシコのリチウム利権を撤回する意向を示したことを受け、同国のリチウム利権が検討されていると述べた。

ロペスオブラドール大統領は今年初めにメキシコのリチウム埋蔵量を正式に国有化し、8月にガンフェン氏は、メキシコの鉱山当局が現地子会社に対し、9つの採掘権が廃止されたことを示す通知を出したと述べた。

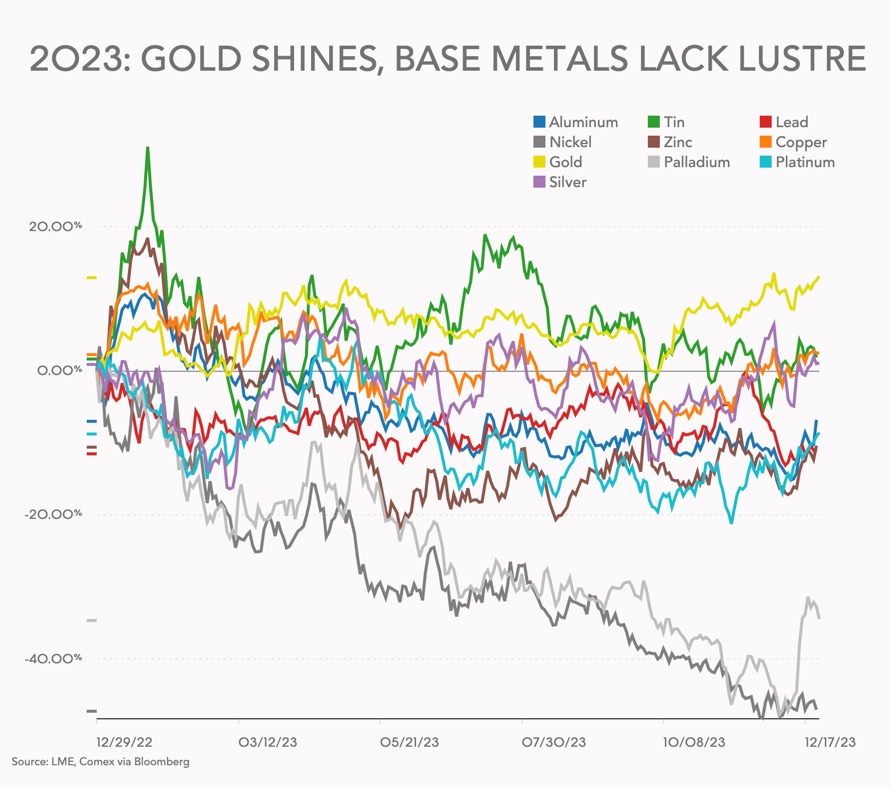

記録を樹立した年に積み重なる金メダル

ニューヨークの金先物価格は12月初めに史上最高値を記録し、新年に向けてその最高値を超える見通しだ。

ロンドン地金市場協会(LBMA)によると、ロンドンの金価格指標は水曜日午後の入札でトロイオンス当たり2069.40ドルの史上最高値を記録し、2020年8月に樹立した過去最高値2067.15ドルを上回った。

LMBAのルース・クロウェル最高経営責任者(CEO)は、「最近の経済的・地政学的な混乱の中で、世界中の投資家が金に注目した熱意ほど、価値の保存手段としての金の役割を明確に示したものはないと思う」と述べた。

JPモルガンは7月に新記録を予測していたが、新高値は2024年の第2四半期に起こると予想していた。JPモルガンの2024年に対する楽観的な見方の基礎、つまり米国金利の低下は変わっていない。

「当行は2024年最終四半期の地金の平均価格目標を1オンス当たり2,175ドルとしているが、FRBが緩和を開始する前のいつかに発生する可能性が高い米国の緩やかな景気後退の予測により、リスクは上向きに偏っている。」

金が新たな最高値を記録したにもかかわらず、貴金属への探鉱支出は減少しました。 11月に発表された調査によると、今年の鉱山探査予算全体は2020年以来初めて減少し、鉱床の発見や拡大に資金を割り当てた2,235社では3%減の128億ドルとなった。

金の価格が高騰しているにもかかわらず、歴史的に他の金属や鉱物よりも下級鉱山セクターによって大きく動かされてきた金探査予算は、前年比 16% (11 億ドル) 減の 60 億ドル弱となり、世界の 46% に相当します。世界全体の合計。

この割合は、リチウム、ニッケル、その他のバッテリー金属への支出増加、ウランやレアアースへの支出の急増、銅の増加を背景に、2022年の54%から低下している。

マイニングの M&A、スピンオフ、IPO、SPAC 取引の年

12月、アングロ・アメリカン(LON:AAL)に関する憶測乗っ取りのターゲットになる多角化した鉱山会社の株価の低迷が続く中、ライバルやプライベート・エクイティ会社による株価上昇が強まった。

ジェフリーズのアナリストらは、アングロ・アメリカンが経営を好転させず、株価の低迷が続いた場合、アングロが「業界再編のより広範な傾向に関与している可能性を排除できない」と述べている、と調査ノートは述べている。

10月、ニュークレスト・マイニングの株主は、世界的な金採掘大手ニューモント・コーポレーションからの約170億ドルの買収提案を受け入れることに強く賛成票を投じた。

ニューモント (NYSE:NEM) は、買収後の鉱山売却とプロジェクト売却を通じて 20 億ドルの現金を調達する予定です。この買収により、同社の価値は約500億ドルとなり、5つのアクティブな鉱山と2つの先進的なプロジェクトがニューモントのポートフォリオに追加される。

分割とスピンオフも、2023 年の企業発展の大きな部分を占めました。

Teck Resources の全社買収を何度か拒否された後、Glencore とその日本のパートナーは有利な立場にある多角化されたカナダの鉱山会社の石炭部門に90億ドルの入札を行う終わりに。グレンコアのゲイリー・ネーグル最高経営責任者(CEO)による最初の全社買収提案は、ジャスティン・トルドー率いる自由党政府と、同社の本拠地であるブリティッシュ・コロンビア州首相の激しい反対に直面した。

ヴァーレ (NYSE: VALE) は、最近の株式売却後、卑金属部門の新たなパートナーを探していませんが、提携を検討する可能性があります。IPOCEOのエドゥアルド・バルトロメオ氏は10月、同部門を3~4年以内に設立すると述べた。

ヴァーレは4月、ブラジルの親会社がサウジアラビアのファンド、マナラ・ミネラルズに10%を売却した際に創設された260億ドルの銅・ニッケル部門を監督する独立取締役会のトップとして、アングロ・アメリカン社の元社長マーク・クティファニ氏を採用した。

インドネシアの銅・金鉱山会社、PTアンマン・ミネラル・インターナショナルの株価は7月の上場以来4倍以上に急騰しており、11月の主要新興市場指数への採用後も上昇を続ける見通しだ。

アンマン・ミネラルの7億1,500万ドルのIPOは、東南アジア最大の経済圏において今年最大規模であり、世界および国内のファンドからの強い需要を当てにしていた。

今年はすべての取引が順調に進んだわけではない。

6月に白紙小切手ファンドACG Acquisition Coによる10億ドルの金属取引が発表された。ブラジルのニッケルと銅・金鉱山アッピア首都からの派遣は9月に終了した。

この取引にはグレンコア、クライスラーの親会社ステランティス、フォルクスワーゲンのバッテリー部門パワーコが株式投資を通じて支援していたものの、ニッケル価格が低迷する中、ACGが計画の一環として計画していた3億ドルの株式発行の段階では少数投資家からの関心が欠如していた。取引。

2022年に鉱山を取得するための交渉も、入札者のシバニエ・スティルウォーターが撤退したことにより決裂した。その取引は現在、法的手続きアッピアンが南アフリカの鉱山労働者に対して12億ドルの請求を行った後。

ニッケルノーズダイブ

4月、ハリタ・ニッケルとして知られるインドネシアのPT Trimegah Bangun Persadaは、当時インドネシアにとって今年最大の新規株式公開で10兆ルピア(6億7,200万ドル)を調達した。

しかし、ハリタ・ニッケルのIPOは、金属の価格が安定した長期にわたる下落に入ったため、すぐに投資家にとって嫌な気分になった。ニッケルは卑金属の中で最もパフォーマンスが悪く、2023年に1トン当たり3万ドルを超えて取引が始まった後、価値はほぼ半減している。

来年も悪魔の銅にとってはあまり良くない見通しで、トップ生産者のノーニッケルは、電気自動車の需要低迷と、コバルトの層が厚いインドネシアからの供給増加により、黒字が拡大すると予想している。

「…EVサプライチェーンで在庫削減サイクルが続いていること、非ニッケルLFPバッテリーのシェアが拡大していること、中国での販売がBEVからPHEVに部分的に移行していることが原因です。その間、インドネシアの新しいニッケル生産能力の立ち上げはハイペースで続いた。」

パラジウム同社も厳しい年で、12月初めに数年ぶりの安値を付けたことによる遅れがあったにもかかわらず、2023年には3分の1以上減少した。パラジウムの前回取引価格は1オンス1,150ドルだった。

中国は重要なミネラルの筋肉を強化する

7月、中国は次のような製品の輸出を取り締まると発表した。あまり知られていないが重要な 2 つの金属アメリカやヨーロッパとのテクノロジーをめぐる貿易戦争の激化の中で。

中国政府は、輸出業者がガリウムとゲルマニウムの国外出荷を開始または継続したい場合は商務省に許可を申請する必要があり、海外の買い手とその申請の詳細を報告する必要があると述べた。

重要原材料に関する欧州連合の今年の調査によれば、中国は両金属の圧倒的なトップ供給源であり、ガリウム供給量の94%、ゲルマニウム供給量の83%を占めている。この 2 つの金属は、チップ製造、通信機器、防衛など幅広い分野で専門的に使用されています。

中国は10月、国家安全保障を守るために一部の黒鉛製品の輸出許可を必要とすると発表した。中国は世界最大の黒鉛生産国および輸出国である。また、世界中のグラファイトの 90% 以上を精製して、実質的にすべての EV バッテリーの負極 (バッテリーの負に帯電した部分) に使用される材料にします。

米国の鉱山労働者同氏は、中国の動きは、米国政府が独自の許可審査プロセスを緩和する必要性を強調していると述べた。自動車サプライチェーン企業を代表する自動車イノベーション同盟によると、米国で消費される黒鉛の3分の1近くは中国産だという。

中国政府は12月、木曜日に希土類磁石の製造技術の輸出を禁止し、重要な物質を抽出・分離する技術に対するすでに実施されている禁止に追加した。

レアアースは、電気自動車、風力タービン、エレクトロニクスで使用される電力を運動に変える磁石の製造に使用される 17 種類の金属のグループです。

西側諸国が独自のサービスを開始しようとしている一方で、レアアース処理事業, この禁止は、中国が精製を事実上独占している、電気自動車のモーター、医療機器、兵器に使用されるいわゆる「重レアアース」に最も大きな影響を与えると予想されている。

オリジナル:フリック・エルス | www.mining.com投稿日時: 2023 年 12 月 28 日